※記事内には広告が含まれています

◼️有料メンバー向けコンテンツのご紹介

医薬品業界でこれから”爆伸び”が期待できるマイナー企業を紹介。

誰も知らない超有望株の情報を先取りして資産形成を加速しましょう!

詳しくはこちら⇨ 医薬品株の投資で不労所得を増やし、自由に生きる為の情報サイト

・有料メンバー加入後も7日間は無料閲覧可能(7日以内に退会すれば一切料金はかかりません)

・一度入会すれば過去分はすべて閲覧可能!一旦、入会して全て閲覧後に解約すればおトクです。

目次

業績上向き。高配当「武田薬品株」買うべきか?

こんにちは、けいとです。

本日も資産形成のヒントを探していきましょう。

1月30日、第3四半期決算を公表。

今期の業績を上方修正した武田薬品。

本日のテーマは、

「業績上向き、高配当の武田薬品株、買うべきか?」

結論はこちら。

「今後の業績もやや上向き、株は買い増ししてもよいのでは?」

※あくまで個人の意見です。

それでは、このように考える武田のプラス要因を見ていきましょう。

プラス要因① 売上No,2「ビバンセ(ADHD薬)」が持ち堪えそう。

ビバンセは2023年に北米での特許切れ。

これで売上は吹き飛ぶと予想されましたが、実際にはわずか13%ダウン。

2024年度の売上は3,500億円にも届く勢い。

「アメリカで特許切れたらおしまい」こんなイメージですが、ビバンセの場合はまったく違いますね。

その理由は、後発品メーカーの失態での供給不足。

いまだ品薄状態が解消できておらず、

なんとアメリカの保険当局FDAから武田に対して「ビバンセ増産」の許可がでたほど!

国は、値段が高い先発品をなるべく減らそうとする一般的ですよね。

武田の売上No,2「ビバンセ」は、かなりレアなケースでいまだに売上を保ってます。

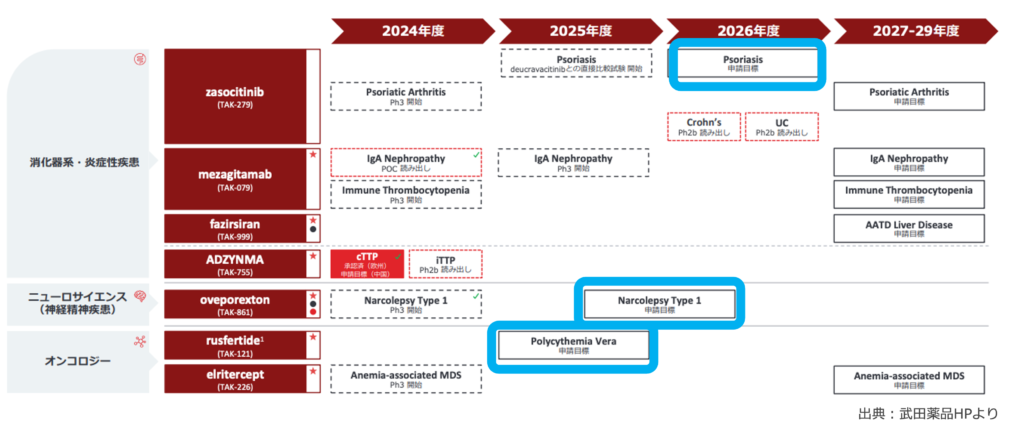

プラス要因② 2025年から、重要な薬の承認がつづく

昨年、2024年12月。

武田は、こちらの薬を「今後を支える重要な6つの開発品」として公表。

そして、そのうち3つの承認申請を2025年から順次行う予定。

こちらは今決算で示された申請スケジュール。

2025~26年は重要な薬の申請ラッシュになりそう。

このあたりが確実に承認され、発売できれば、2027年あたりから更に業績上向きになりそうなので注目です。

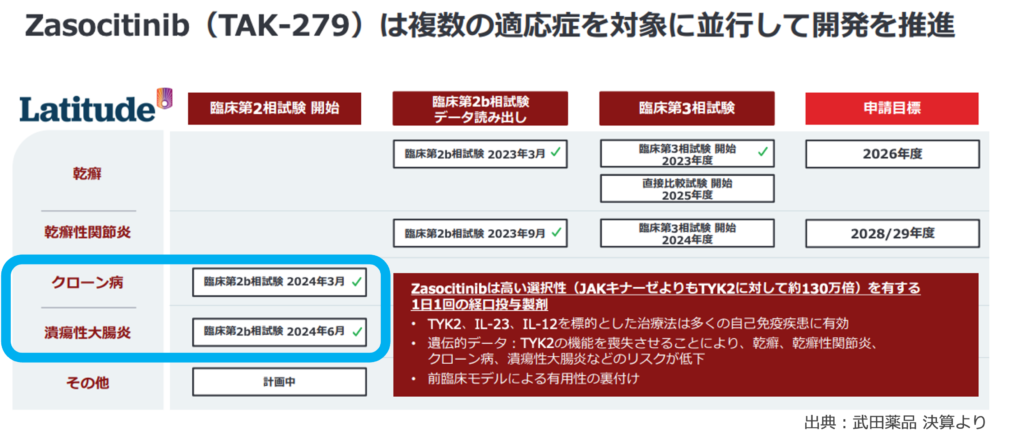

プラス要因③ つぎの大黒柱、登場の可能性が見えてきた?

今の武田の大黒柱。

それは年間売上1兆円越えを狙う「エンタイビオ(潰瘍性大腸炎)」。

今回、この次世代を担える新エースの”芽”がでてきました。

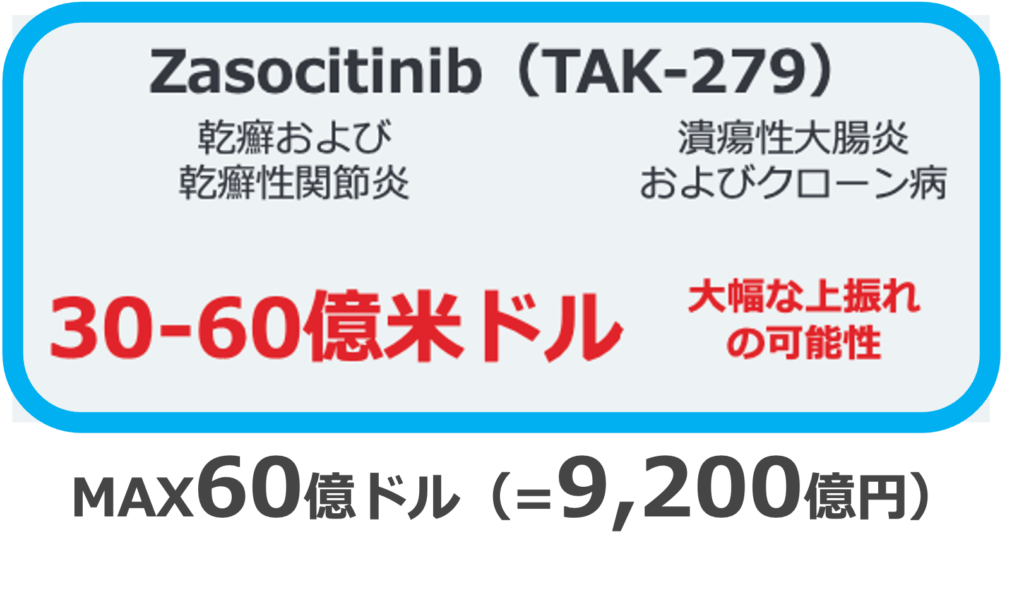

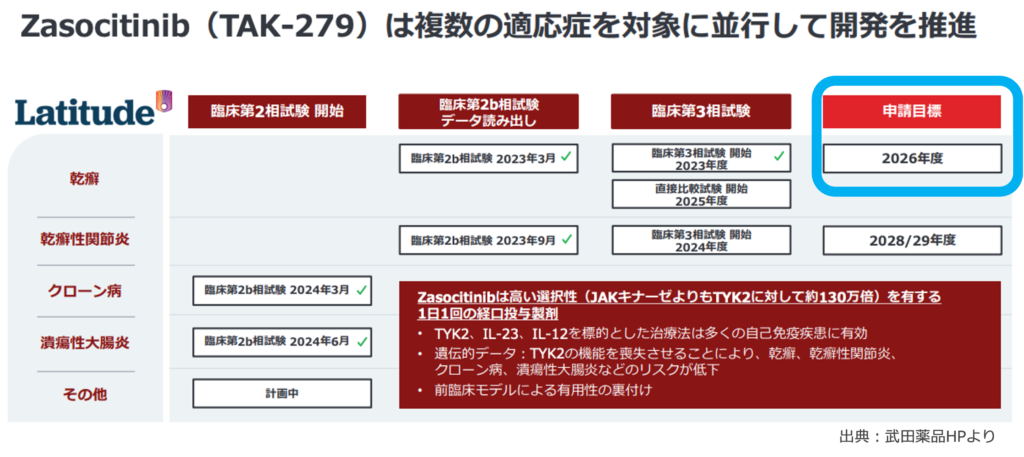

それが『ザソチニブ(TAK-279)』。乾癬という皮膚の病気の新薬。

最近の武田薬品の試算ではなんとピーク時9,000億円を超える超大物。

今決算では、予定通り2026年の申請を目指すことを公表。

この病気(乾癬+乾癬性関節炎)の市場規模はじつは超巨大。あわせて、300億ドル(=4.6兆円)と見込む。

しかも、ザソシチニブのような先進的な薬を使っている患者がまだまだ少ない。

巨大な未開拓市場が広がる領域ってことですね。

さらに新エース候補「ザソシチニブ」にはさらなる伸びしろが。

得意の消化器領域にも参入(すでに第2相開始)。

潰瘍性大腸炎などの消化器領域は、大黒柱エンタイビオをもっている武田薬品の超得意分野!

もし、この適応拡大に成功すれば、ピーク時売上「60億ドル=9,200億円」はさらに上振れ。

1兆円を狙える超大物になりそう。

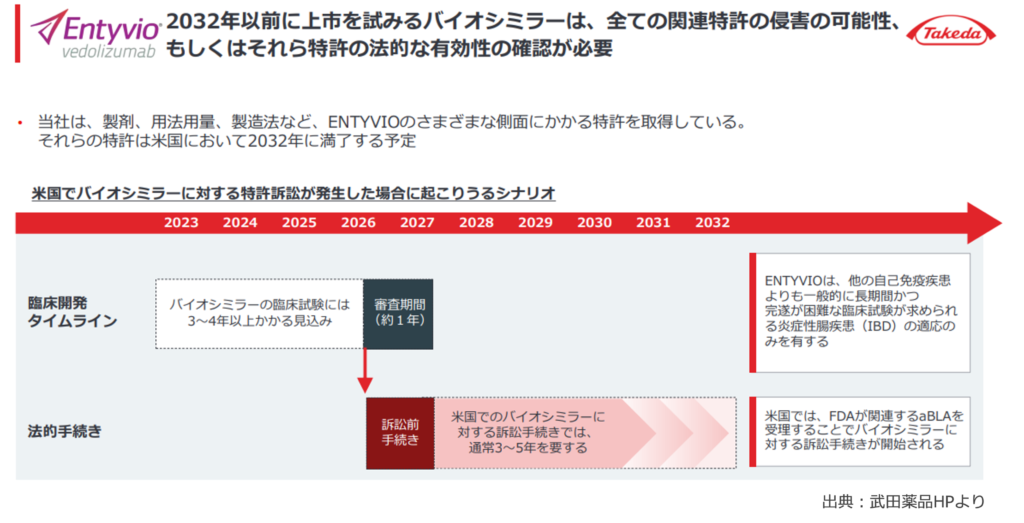

ちょっと余談ですが、現在の大黒柱「エンタイビオ」もまだまだ健在。

武田薬品の主張では、特許期間は2032年まで!

まだまだ安泰なところに新エースの芽がでてきたのは心強い限りですね。

というわけで、本日のテーマ

「業績上向き、高配当の武田薬品株、買うべきか?」

これに対する結論は、

「今後の業績もやや上向き、株は買い増ししてもよいのでは?」

とさせていただきました。

※あくまで個人の意見です。

もっと詳しく解説がほしい!という方はYouTubeをご覧ください!